市场调研机构SmarTech今天发布了最新的全球汽车3D打印市场报告。该报告分析了增材制造(3D打印)在汽车生产制造方面的潜力,并对全球汽车3D打印市场的发展规模作了一番预测。

(图源:BMW Group)

这份长达200页的报告包含超过80个预测图表和表格,致力于量化汽车行业所有增材制造业务部门(包括增材制造硬件、材料、软件、原型和模具)产生的潜在收入,同时首次将使用增材制造进行的汽车(和摩托车)最终零部件生产纳入报告范围。

整体市场预测

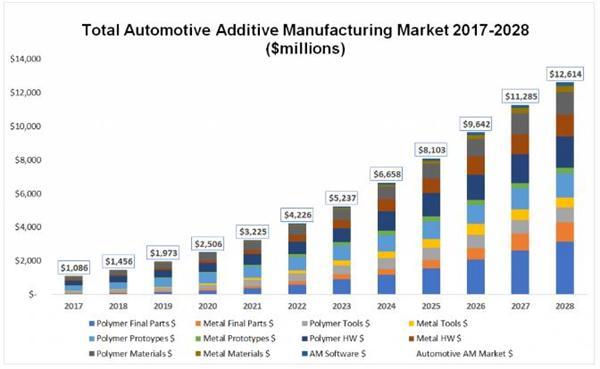

在这份新报告中,SmarTech预计到2023年,汽车增材制造(AM)的整体市场收入将达到53亿美元,到2028年将增长到令人印象深刻的124亿美元。汽车部门在生产中真正采用增材制造,对这一行业而言是一大拐点。

增长机会的重点发生转变

虽然市场仍然专注于原型和模具制造,但在预测期结束时,零件生产将成为主要的收入机会,超过原型、工具、硬件和材料。包括金属和聚合物部件在内的零部件生产,以及汽车OEM和外包生产的零部件,预计将成为推动整个部门的主要收入机会,预测期结束时总计接近43亿美元。

在与主要增材制造和汽车行业利益相关者的访谈中,SmarTech判定了几个符合此分析的趋势。首先,来自前沿供应商的主要新硬件,现在开始专注于汽车零部件生产:这些系统包括多聚合喷射(惠普)、数字光合成(Carbon),以及金属粘合剂喷射项目(Desktop Metal、通用电气、惠普和Stratasys)。

与此同时,Stratasys、3D Systems、EOS和EnvisionTEC等目前的增材制造市场领导者都在升级和优化他们的技术和流程,希望利用机会实现更高批量的大规模生产。

此外,主要的汽车原始设备制造商已经与增材制造硬件OEM建立了伙伴关系,专注于部件生产,因为他们将增材制造整合到他们的工艺中。

最后,来自西门子、Autodesk、Dassault Systemes、Materialise等的下一代软件现在可以将AM和AM集成的优化零件设计纳入到端到端生产工作流程中。它们能获得第一方和第三方供应商提供的高级CAM(计算机辅助制造)、CAE(计算机辅助工程)、AM过程模拟和AM过程监控工具的支持。

报告亮点

这份综合报告主要包括以下几个方面:

1.预测了未来十年内3D打印汽车的数量和价值总量。其中涵盖了硬件、材料、软件、服务以及整体打印部件的价值。

2.扩大市场数据以纳入国家层面的关键指标,更好地捕捉对增材制造在原型、设备和最终零件生产的态度和实施方法。

3.汽车增材制造中使用的关键硬件、材料(包括聚合物和合金)以及生产技术的完整清单和描述。

4.根据已有的设计软件和PLM软件解决方案的调查研究,对汽车增材制造中使用的所有软件进行了一个全面的分析。

5.通过最近为期12个月的活动和竞争分析,反映了主要汽车制造商、汽车一级和二级供应商的发展前景。

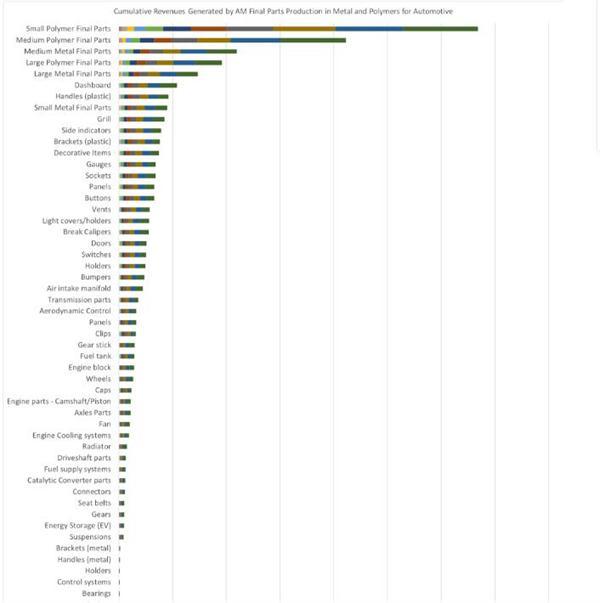

6.详细分析并预测了3D打印零部件在生产中的发展潜力。

在这份新报告中,SmarTech出版公司对汽车领域的增材制造硬件和材料(聚合物、金属、复合材料和陶瓷)的使用进行了定位和定量分析。其中相关的公司已经成为增材制造技术在原型和模具应用方面的第一批——也是最大的采用者之一。该报告基于增材制造应用的最新进展,分析了硬件采用和材料消耗。它还详细描述了最近的案例和主要行业合作伙伴关系,这些合作伙伴正在形成和主导未来十年的增材制造采用。

SmarTech的完整报告包括未来十年3D打印机会、数量和价值的市场数据预测。这些涵盖硬件、材料、软件、服务和整体打印部件的价值——用超过80个图表和展品进行说明。进一步的市场数据还包括国家层面的关键指标,更好地了解不同市场和地区在原型、工具和最终零件的生产工作流程中引入增材制造的态度。

汽车增材制造中使用的关键增材制造硬件和增材制造材料(包括聚合物和金属合金)的完整清单和描述(包括即将上市的生产就绪技术)将提供一个即时和清晰的市场情景,以及对根据最新先进的生成设计软件和PLM软件解决方案,提供端到端的汽车生产周期分析。

本报告对当今汽车增材制造中最终零件生产进行了尽可能深入和透彻的分析。SmarTech分析了短期、中期和长期可能受益于增材制造的部分,作为生产的平均值。不仅会考虑现有技术和材料,还会考虑到零件尺寸、批量生产和材料科学方面可能出现的新变化。

然后,还要将本报告收集的新数据与2016年报告中的旧数据进行对比,该数据将增材制造在汽车领域产生的整体部分价值分为小型、中型和大型原型部件、工具(包括夹具和夹具)以及最终零部件。

大家都在看

大家都在看

3D打印直通车

3D打印直通车 上传STL文件

上传STL文件 挑选模型

挑选模型

热门标签

热门标签 精选文章

精选文章

推荐模型

推荐模型