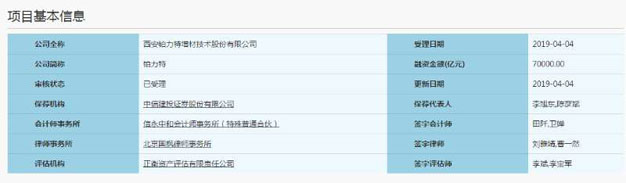

4月4日,西安铂力特增材技术股份有限公司(铂力特)在科创板的上市申请获得上海证券交易所正式受理,保荐人是中信建投证券。

铂力特成立于2011年,主营工业级金属增材制造(3D打印),注册地位于陕西。

从业绩情况看,铂力特近3年营业收入同比增幅稳定在32%,毛利率超过四成。公司的客户主要来自航天航空领域,此外,中信证券间接持股。

值得一提的是,铂力特在招股书中显示的融资规模还闹了一场乌龙:实际7亿元的融资规模,却被保荐机构在申报系统中填成了70000亿元,又在招股书中写成了70000元。

近三年毛利率超四成

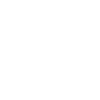

2016年至2018年,铂力特的营业收入分别为1.66亿元、2.20亿元和2.91亿元,后两年的同比增幅为32.29%和32.52%。铂力特在这三年中的净利润分别达到2873.79万元、3587.01万元和5799.39万元,2017年同比增长24.82%和61.68%。

财务数据表格

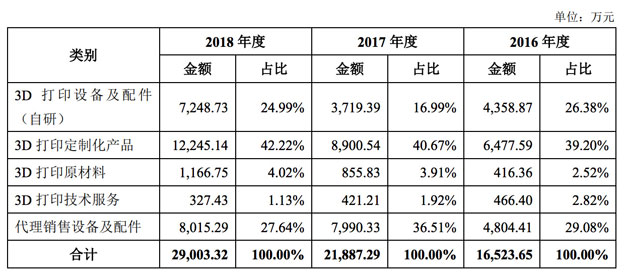

据招股书介绍,铂力特业务涵盖金属3D打印设备的研发及生产、金属3D打印定制化产品服务、金属3D打印原材料的研发及生产、金属3D打印工艺设计开发及相关技术服务(含金属3D打印定制化工程软件的开发等),构建了较为完整的金属3D打印产业生态链。

在上述不同产品种类中,3D打印定制化产品所贡献的业务收入占比最多,在2016年到2018年期间一直稳定在40%左右。代理销售设备及配件的收入占比约为三成,仅次于3D打印定制化产品。此外,3D打印设备及配件的收入占比约在20%左右,而3D打印原材料、3D打印技术服务的收入占比较低。

收入构成表格

招股书资料显示,报告期内,铂力特主营业务的毛利率分别为42.60%、40.75%和43.39%。各业务类型的毛利率存在一定的波动,特别是公司自研3D打印设备的销售毛利率报告期内分别为44.73%、36.46%及48.73%,毛利波动主要由于各年度销售机型的构成差异所导致,公司产品的毛利率受市场需求、产品价格、原材料价格及人工成本等因素影响,未来仍存在毛利率波动的风险。

另外,2018年铂力特研发投入占营业收入的比例为8.79%。

航空航天领域市占率高

据介绍,铂力特的产品及服务广泛应用于航空航天、工业机械、能源动力、科研院所、医疗研究、汽车制造、船舶制造及电子工业等领域,尤其在航空航天领域,市场占有率较高。

铂力特主要客户包括中航工业下属单位、航天科工下属单位、航天科技下属单位、航发集团下属单位、中国商飞、中国神华能源、中核集团下属单位、中船重工下属单位以及各类科研院校等。

铂力特是空中客车公司金属增材制造服务的合格供应商,2018年8月,公司与空中客车公司签署A350飞机大型精密零件金属3D打印共同研制协议,从供应商走向联合开发合作伙伴。

从业务收入来看,来自航空航天领域的客户对铂力特报告期内的收入贡献较大,报告期内,来自该领域客户的收入占各期主营业务收入的比重分别为62.35%、54.32%、62.21%,公司前五大客户也较多的集中于该领域。

招股书同时提醒,虽然航空航天等重要应用领域在国内外的增材制造的发展中都起着引领性的作用,但就目前的情况而言,增材制造在其整体制造体系中的占比还较为有限,若该领域增材制造应用成长速度不及预期,或由于公司产品质量、行业竞争等因素流失主要客户,将对公司的经营发展产生不利影响。

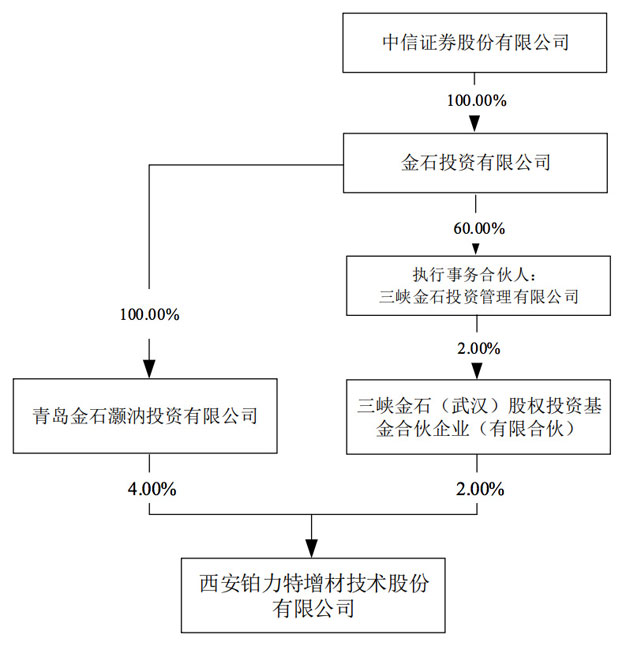

中信证券间接持股

招股说明书披露的股东信息显示,中信证券间接参与持股。

中信证券全资控股的子公司金石投资有限公司,一方面通过旗下全资子公司青岛金石灏汭投资有限公司持有铂力特4%的股权,另一方面通过旗下控股子公司三峡金石投资管理有限公司持有三峡金石(武汉)股权投资基金合伙企业(有限合伙)的股份,后者则持有铂力特2%的股权。

股权图

此外,铂力特此前还曾签订对赌协议。

2016年11月,海宁国安、杭州沁朴、青岛金石(丙方)与铂力特有限分别签署了《增资协议》,并就所签署的《增资协议》与铂力特有限(甲方)、公司实际控制人之一折生阳(乙方)签署了《增资协议之补充协议》,即对赌协议。

根据3月24日上海证券交易所发布的《上海证券交易所科创板股票发行上市审核问答(二)》,以及3月25日晚间证监会发布的IPO审核50条问答,对赌协议原则上应在企业申报上市之前清理。

2019年3月,海宁国安、杭州沁朴、青岛金石与铂力特、公司实际控制人之一折生阳签署了《增资协议之补充协议的终止协议》。因此,对赌协议的签订将不会对铂力特在科创板上市产生影响。

7万亿还是7万元?保荐人闹乌龙,两度搞错募资额

4月4日晚间,上交所科创板上市审核信息披露网站上公示铂力特申请获受理,然而点击详情后,拟融资金额一栏赫然写着“70000亿元”的字样。一家公司融资规模高达7万亿元,这显然并不现实。

网站截图,70000亿元

然而打开招股说明书,在《募集资金用途》一项中,表格中的募资额却显示为70000元,公司上市却只想融资7万元,同样说不通。

招股说明书表示,本次发行募集资金扣除发行费用后,将全部投资于金属增材制造智能工厂建设项目和补充流动资金。

其中,金属增材制造智能工厂建设项目的投资额为60000元,另外10000元为补充流动资金,总计70000元。

招股书募资用途表格截图

有投行人士表示,应该是保荐机构忙中出错,申报系统中默认融资规模的单位是亿元,而保荐机构却错把70000万元的数字部分直接填入,导致融资额直接被放大了一万倍。在招股书中,表格的单位上又漏写了一个“万”字,因为如果按万元为单位,那么公司的拟融资额为7亿元,可能性比较大。

公布之后不久,上交所网站相关信息被予以更正,拟融资金额实则为7亿元。但招股书中的错误仍未改正。

大家都在看

大家都在看

3D打印直通车

3D打印直通车 上传STL文件

上传STL文件 挑选模型

挑选模型

热门标签

热门标签 精选文章

精选文章

推荐模型

推荐模型