近日,全球知名IT市场研究公司CONTEXT发布报告称,2016年上半年全球3D打印机出货量能够增长14%要归功于价格在5000美元以下的桌面型3D打印机的强劲表现。不过他们的研究结果比起另一家市场研究机构Gartner来说要谨慎得多,后者认为2016年全年全球3D打印的出货量将翻倍,两家机构的数据似乎相差很大。

根据CONTEXT的说法,尽管2016年上半年看起来有点沉闷,但是实际上市场表现还是不错的。尽管在2016年上半年工业/专业级的3D打印机出货量下降了大约15%,但与此同时5,000美元以下的个人/桌面级3D打印机却表现得很好,占据了全球3D打印机总销售台数的大部分。这些个人/桌面级3D打印机增长了约15%,从而在很大程度上导致了全球3D打印机出货增加了14%。

该公司全球分析副总裁Chris Connery称,这些数据还显示市场正在分成两个截然不同的部分。“3D打印机市场正在越来越清晰地被分割成个人/桌面3D打印机类和工业/专业级3D打印机类别。”Connery说,“在这两个市场上品牌、渠道,有时甚至包括终端市场都几乎没有交叉。虽然都是3D打印,但这两个市场是明显不同的。”

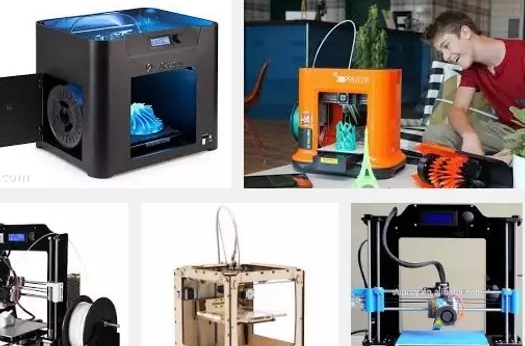

那么,谁仍然在从需求的增长中获益?根据CONTEXT的数据,在桌面3D打印机领域,台湾3D打印机制造商三纬国际仍然是全球市场的领导者,在2016年上半年占据了19%的销售份额——尽管其第二季度表现得更弱一些。而位居前五的其他厂商还有Ultimaker、M3D、Flashforge和Stratasys/MakerBot。除了MakerBot之外,上述所有厂商的出货量都能够与2015年同期相媲美。MakerBot的组织调整和硬件缺陷仍在继续影响着该公司的销售。更重要的是,业余爱好者和发烧友继续占很大部分的市场份额,尽管教育和设计开发领域表现抢眼。

不过,光看机器出货量的话有可能影响您对3D打印市场的准确判断,实际上如果按销售额计算工业级3D打印机占据了整个市场销售收入的78%。尽管工业级3D打印机部分增长停滞,但是在今年上半年整个3D打印机的销售收入仍然增长了3%——尤其是在金属3D打印机的推动下。

需要指出的是,这个行业的老牌领导企业Stratasys和3DSystems公司在2016年继续踏步不前,这两家公司在今年上半年都相应地调整了它们的企业战略。这两家公司在出货量上都出现了明显的下跌,但是仍然有公司表现靓丽。“市场关注的焦点正在转移到像惠普、Carbon和金属3D打印机制造商这类公司身上。”“Connery说。

如果对工业级3D打印机市场进一步按材料属性区分的话,那么金属3D打印机堪称鹤立鸡群。在2016年上半年,金属3D打印机出货量增长了17%。SLM Solutions和Arcam分列这一领域的第二和第四位,工业巨头GE已经公开对这两家公司发出了收购要约,尽管目前看来这件事进行的并不顺利。

那么,为什么工业级3D打印机市场会出现销售停滞呢?其部分原因在于有几家被寄予厚望的公司还不能大规模出货,许多客户因此暂停了购买计划,等待这些公司产品真正上市。这些公司包括惠普、Carbon和理光等。他们预计将在未来几个月里弥补上老牌3D打印机公司的销售损失,从而使全球3D打印市场今年全年的销售达到接近于去年的水平。

同时,个人/桌面级3D打印机部分仍然会在今年剩下的时间里保持其增长速度。CONTEXT的结论是,2016年全年桌面3D打印机的出货量将增长超过35%。

至于2017年,Connery预计市场将转向制造应用。“尽管3D打印又被人称为增材制造,但是今天在卖的大部分3D打印机——金属3D打印机除外——仍然集中在快速成型。该行业的下一步将会把重点放在制造方面了。”CONTEXT补充说。“随着基于塑料的3D打印市场在2017年将焦点转向终端部件的制造,这个市场将开始加速。”

大家都在看

大家都在看

3D打印直通车

3D打印直通车 上传STL文件

上传STL文件 挑选模型

挑选模型

热门标签

热门标签 精选文章

精选文章

推荐模型

推荐模型